Mở tài khoản ngân hàng bằng online: phải làm nhưng phải cẩn trọng

Bạn Thái Phương, phóng viên chuyên mảng Ngân hàng của báo Người Lao Động, ngày 7-6-2020 cho biết: Thời gian qua, một số ngân hàng đã ứng dụng công nghệ, số hóa dần dịch vụ nhưng khâu cuối cùng để mở tài khoản, khách hàng vẫn phải tới quầy để ký, hoàn tất thủ tục xác minh giấy tờ. Ngân hàng Nhà nước đang lấy ý kiến dự thảo Thông tư sửa đổi, bổ sung một số điều của Thông tư số 23/2014/TT-NHNN về hướng dẫn việc mở và sử dụng tài khoản thanh toán tại tổ chức cung ứng dịch vụ thanh toán. Theo đó, việc định danh, xác thực được thực hiện qua phương thức điện tử trực tuyến (eKYC), khách hàng có thể mở tài khoản theo phương thức online mà không cần đến ngân hàng.

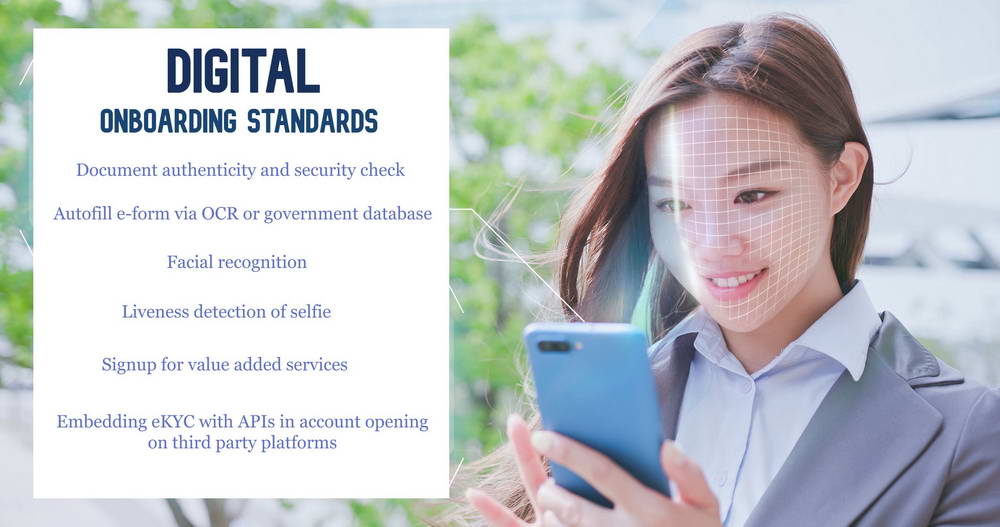

Trong việc mở tài khoản ngân hàng, khâu xác minh khách hàng, định danh khách hàng KYC (Know Your Customer) là quan trọng nhất và là điều kiện tiên quyết để ngân hàng xét có cho mở tài khoản hay không. Theo phương pháp truyền thống, cho dù thủ tục có làm online đi nữa, cuối cùng khách hàng vẫn phải gặp mặt trực tiếp ngân hàng để “xác nhận” và trực tiếp ký giấy tờ làm chứng cứ.

Định danh tài khoản quan trọng tới mức có thể quyết định sự thành bại của một ngân hàng và uy tín của ngân hàng đó. Nó cũng là một yêu cầu đối với an ninh tiền tệ và phòng chống tội phạm có liên quan tới tiền tệ, tài chính. Ngân hàng nào làm ẩu tả khâu định danh này có nguy cơ phải trả giá đắt do mất tiền hoặc vướng vào vòng pháp luật. Theo Innotech, trong thời gian từ 2008 tới 2018, nhiều ngân hàng ở Mỹ, Châu Âu, Trung Đông và Châu Á – Thái Bình Dương đã bị phạt tổng số tiền lên tới 26 tỷ USD vì không tuân thủ AML, KYC.

Định danh điện tử eKYC. (Ảnh: Internet. Thanks)

Định danh tài khoản trực tiếp đã không phải an toàn 100% thì việc định danh điện tử eKYC rõ ràng ẩn chứa nhiều nguy cơ hơn. Nhưng do nó là xu thế, là một đặc trưng của thời đại 4.0 chuyển đổi số, các ngân hàng không còn có sự lựa chọn nào khác hơn là phải áp dụng phương thức eKYC. Có 2 yêu cầu: một là nhà nước phải thể chế hóa để phương thức này có nền tảng pháp lý cho các bên có liên quan thực thi; hai là các ngân hàng phải trang bị cho mình các giải pháp công nghệ và an ninh, bảo mật để bảo đảm cho việc xác minh định danh điện tử có thể an toàn tối đa.

Việt Nam hiện nay có những bất lợi nhất định so với các nước tiên tiến khi tiến hành eKYC. Đó là cơ sở dữ liệu số hóa chưa đầy đủ và người dân chưa có thói quen cũng như chưa bị buộc phải thực hiện nhiều giao dịch qua điện tử. Giá như dự án xây dựng cơ sở dữ liệu dân cư quốc gia mà Việt Nam đang thực hiện sớm hoàn tất, việc định danh điện tử eKYC trở nên dễ dàng và an toàn hơn. Lúc đó, các ngân hàng có thể dễ dàng và nhanh chóng kiểm tra, đối chiếu thông tin cá nhân của khách hàng.

Thật ra, hiện nay về công nghệ cho eKYC, chúng ta có đủ, đặc biệt với sự hỗ trợ của các công nghệ sinh trắc học, trí tuệ nhân tạo,… Việt Nam hiện có những công ty trong và ngoài nước chuyên cung cấp các giải pháp này.

Vấn đề cần chính là nền tảng pháp lý để nó có thể được triển khai. Các quy định pháp luật cũng cần được bổ sung, sửa đổi cho thích hợp.

Và cuối cùng, cũng là quan trọng nhất, là các ngân hàng bảo đảm thực hiện việc định danh eKYC nghiêm túc ra sao và các cơ quan chức năng có cơ chế kiểm tra thế nào.

PHẠM HỒNG PHƯỚC

(Đã in trên báo Người Lao Động Chủ nhật 7-6-2020).

{kind=link}